众所周知,我国内地在设立土地批租制度时,一定程度上参考了香港地区的做法。近年关于房地产税的讨论,也经常提及香港的相关政策。但是,香港的保有环节房地产涉税(租)有三种,容易产生混淆。这三种税(租)分别是:物业税、差饷和地租。

1. 物业税

单纯从名称看,物业税似乎最接近内地经常讨论的“房地产税”,特别是香港物业税的英文叫法是“Property Tax”,这正是美式英语中房地产税的叫法。香港物业税的本质是对出租房地产产生的租金收入征收的所得税(见香港政府一站通网页),可以对应于内地对财产租赁所得征收的个人所得税。

香港物业税(Property Tax)的计算公式如下:

物业税=(出租收入-不能追回的租金-业主缴付的差饷-修葺及支出的标准免税额)×15%,注:2008/09财年后的税率为15%

因此,简单地说,香港的物业税不是内地常讨论的房地产税。

图1:香港政府一站通“怎样计算物业税(How Property Tax is Computed)”(中文页面)

来源:https://www.gov.hk/sc/residents/taxes/property/propertycompute.htm

图2:香港政府一站通“怎样计算物业税(How Property Tax is Computed)”(英文页面)

来源https://www.gov.hk/en/residents/taxes/property/propertycompute.htm

2. 差饷

差饷这个名称听起来很陌生。字面意思就是用于给“差人”(警察)发放俸禄而收取的税金。但这只是早期差饷的主要支出方向,现今的差饷已经不再限制其支出方向了。差饷的英文翻译是Rates,同样很难顾名思义。因此,我们需要分析它的本质。

差饷的征收对象被称为“物业单位”,包括土地、建筑物和构筑物,其中构筑物指管线、铁路轨道、电缆以及广告牌等。差饷的纳税人为物业单位的持有人或占用人,也就是说不仅是所有者有纳税义务,实际使用者也有纳税义务。香港的差饷采用固定的比例税率,每年由立法会厘定,对所有的物业类型都使用统一的税率。由1999年起,差饷税率一直为5%。香港差饷的计税依据叫做应课差饷租值(Ratable Value)。按照香港差饷物业估价署网页上的解释,“应课差饷租值是假设物业在一个指定估价依据日期空置出租时,按年出租,估计可得的年租”。

因此,差饷对应于内地通常讨论的在房地产持有环节普遍开征的以评估值作为计税依据的房地产税。

在香港,差饷的计税依据不是房地产价值,而是经评估的年租金价值。不少前英国殖民地都以年租金为依据缴纳房地产税。为什么使用年租金而不是房地产价值作为计税依据呢?好处之一就是不用管土地到底还有多少年到期。因为往往这些地方土地不是私有,而是通过批租制度获取若干年度的使用权。假若使用房地产价值,那么剩余使用期限的长短会影响房地产价值,否则相邻都一样的房地产(除了到期期限不同)可能价格有很大差异。另一个好处是,相比房地产价值在年度间的变化,租金变化没有那么大。前者会反映一定的投机因素。

图3:香港差饷物业估价署差饷(Rates)介绍(中文页面)

来源:差饷物业估价署https://www.rvd.gov.hk/sc/public_services/rates.html

图4:香港差饷物业估价署差饷(Rates)介绍(英文页面)

来源:差饷物业估价署https://www.rvd.gov.hk/en/public_services/rates.html

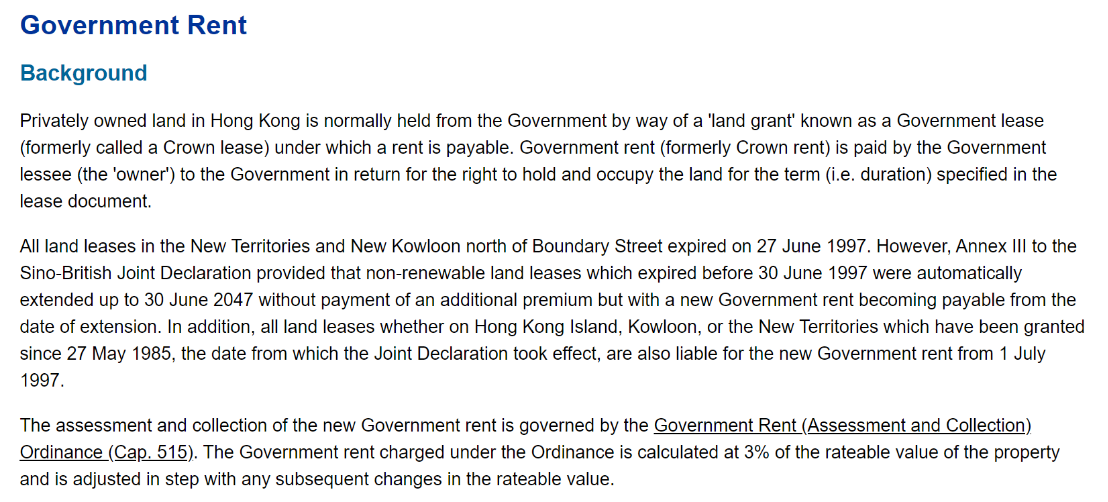

3. 地租

地租是指从政府批得土地后每年向政府缴纳的租金。香港在批租土地时部分采用“地价”加“地租”的办法(这是新批土地时的一般做法,更复杂情况可见香港“差饷物业估价署”和“地政总署”及其公开出版物的解释)。“地价”的英文翻译是Premium,类似于内地的前置一次性土地出让金;“地租”的英文翻译是Rent,指在缴纳前置一次性土地出让金后还需每年缴纳的租金。了解财务管理的人可以仔细琢磨一下Premium和Rent的关系,笔者粗浅地理解Premium与未来Rent现金流的折现值之和等于土地的价格。

地租的计税依据与差饷的计税依据一致,为应课差饷租值,征收率为3%。

图5:香港差饷物业估价署地租(Rent)介绍(中文页面)

来源:差饷物业估价署https://www.rvd.gov.hk/sc/public_services/government_rent.html

图6:香港差饷物业估价署地租(Rent)介绍(英文页面)

来源:差饷物业估价署https://www.rvd.gov.hk/en/public_services/government_rent.html

根据以上分析,香港的物业税是对租赁收入征收的所得税,地租是有偿使用土地的部分年化租金,而差饷才是内地通常讨论的“房地产税”。

作者:

任强 中央财经大学财政税收研究所所长

邵磊 中央财经大学财政税收研究所副所长

编辑:欧阳宇琦 中央财经大学财政税务学院博士研究生

//课题组介绍//

中央财经大学“房地产税研究”课题组于2014年初立项,由中央财经大学马海涛副校长和美国西拉丘斯大学(Syracuse University,雪城大学)侯一麟教授领衔,集中了中央财经大学和国内相关院校有研究兴趣的青年教师。课题组研究在开展过程中,不仅要求深度挖掘理论知识,还力图紧密结合中国国情,对比中西、联系历史,试图对我国房地产税改革提出有建设性的政策建议。课题组在研究过程中注重将研究与青年学者培养相结合,注重在实践中发掘火花。该课题作为“孵化器”和“工作母机”,助力课题组青年学者在不同侧面申请资金资助从事科学研究,并取得丰硕的成果。