任强,中央财经大学财政税收研究所所长,财政税务学院教授。

2024年4月20日,由中国人民大学财税研究所和中国财政金融政策研究中心共同主办的中国财政政策论坛2024年第3期(总第11期)——“新一轮财政体制改革:理论内涵、基本原则和总体思路”在线上召开。任强教授作为本次论坛的研讨嘉宾,从支出端、收入端和转移支付端分享了对未来财政体制改革的一些思考。下文整理自任强教授在论坛上的发言。

一、财政体制的几个重要组成部分

财政体制改革主要体现在收入端、支出端和转移支付端三个侧面。对于支出端,目前谈得最多的是关于事权和支出责任的改革。分税制改革后,我国支出端较为实质性的改革多在本世纪进行,尤其是在党的十八大以后。继《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)后,《国务院关于改革和完善中央对地方转移支付制度的意见》(国发〔2014〕71号)发布。然而,转移支付理顺的前提,是必须将事权和支出责任事先理顺。为进一步明晰各级政府的事权和支出责任,2016年《国务院关于推进中央与地方财政事权和支出责任划分改革的指导意见》(国发〔2016〕49号)发布。截至2023年底,国务院已先后对基本公共服务、医疗卫生、科技、教育、交通运输、生态环境、公共文化、自然资源、应急救援和知识产权领域等发布中央与地方财政事权和支出责任划分的改革方案。应当说,党的十八大以来,我国在事权和支出责任的改革方面做了很多推进。这些改革是在行政层面的改革,不是在全国人大立法层面的改革。当然这有好处,如果时机成熟就形成法律,时机不成熟就以一个在路上的渐进式改革的状态存在。

我的理解是,“事权”指的是谁是出资的最终来源,英文可以用“Funding”来对应。“支出责任”指的是谁最终把钱花出去。在事权和支出责任改革中有几个概念要分清:第一,有些事情是中央掏钱、中央亲自去干。比如,我国国地税合并后,中央掏钱发工资,中央亲自进行税收征管。第二,有些事情是中央掏钱、地方干。不少专项转移支付就是这样,地方政府可能没有太多支出的自主度,按照上级政府意图把这笔钱花出去。地方政府实际上是这笔钱的“Paying Agent”。第三,有些事情是地方掏钱、地方干。这些支出责任的资金来源是地方自有收入和一般性转移支付资金。

关于收入端改革,广义上应囊括税制改革和收入划分改革。其中税制改革是先导。譬如,“分税制”改革的第一步是进行税收制度的重构。而收入划分是后置,逻辑上需要在税制改革完成后进行。在我国,税收制度的调整,往往会“牵一发而动全身”的影响财政体制的其他方面。

转移支付端的改革需要注意两个问题:一是效率问题。应该在地区之间实现“多劳多得”,不能“鞭打快牛”;二是注重均等,如基本公共服务均等化。在均等的时候,不能产生负激励,不能养懒人。所谓“均等化”,一定是在“基本”层面实现,不是绝对平均。

二、对我国中央收入和支出集中度的思考

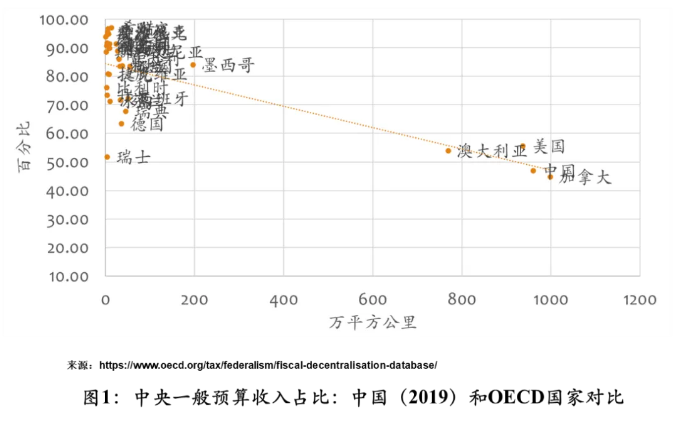

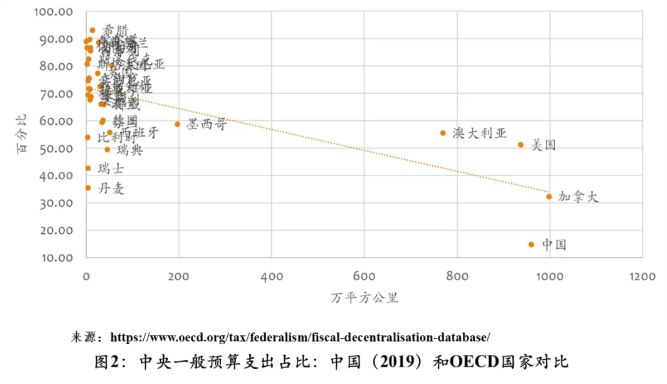

我做了两个图来对比分析。这两个图的横轴均是领土面积,图1的纵轴是中央一般预算收入占全国一般预算收入的比重。可以看到,澳大利亚、美国和加拿大这几个国家和我国面积类似,中央收入占比也比较类似,约在50%左右。领土面积越小,中央收入的集中度越高,譬如希腊。

图2则描述支出端的情况。纵轴变为中央一般预算支出占比。目前我国中央政府在一般预算支出中只占15%左右,联想到图1中央一般预算收入占比为50%的现实,可以粗略地得出35%的收入给了地方。我这里用“大上大下”这个词语描述这一现象。与分税制前的情况相比,中央在收入端上“大上”,而在支出端上“大下”。我国与美国、澳大利亚和加拿大的情况显然不同,横向比较看,我国中央支出集中度急剧下降。

中央支出集中度不高的换一种表述是地方支出占比高。然而,地方支出占比高和支出自主度大是完全两回事。在讲述地方财政学的时候,我会讲述分权(Decentralization)的几种形式。即所谓“散权”(Deconcentration)、“授权”(Delegation)和“放权”(Devolution)。目前,我国国税系统的垂直管理,大体对应着“散权”的意味,意思是虽然税收征管权由中央控制,但是,征管机构网点的物理地址在各地,把征管机构网点和权力“散”在各地。“授权”的应用场景特别像我国的专项转移支付,意味着本来这件事的事权或出资归中央,但是,让地方政府去履行(即支出责任)。换句话,上级政府“授权”地方政府使用这笔专项转移支付资金,上级政府让地方政府把这笔资金按照预设的方向花出去。“放权”则意味着地方自己的事,让地方用自己的钱去做,地方政府的自主度相对大。2018年OECD有篇研究报告,名为“各级政府间的责任划分”(英文:Assigning responsibilities across levels of government,作者:Dorothée Allain-Dupré)。报告中有句话,写得非常好,原文是“Fiscal indicators can be misleading, the so-called ‘decentralized’ expenditures can be just in reality ‘deconcentrated’ or ‘delegated’…….Subnational governments have little spending autonomy, especially when they are just the ‘paying agent’for the central government.”如果意译过来为,“用地方政府收入占比和支出占比来衡量分权程度有时会产生误导,所谓‘分权’了的支出实际是被‘散权’或‘授权’了的支出,地方政府在支出时自主度上极小,他们不过是个‘出纳’而已”。这个报告虽不是针对中国国情写的,但对当代中国的财政体制改革有重要的意义。

三、对收入端的一些思考

关于收入端的改革,我觉得不得不提1993年王绍光和胡鞍钢两位老师出版的《中国国家能力报告》一书。书中提到,分税制之前,无论是税收收入占全国GDP比重还是中央财政占全国财政的比重都很低,这影响了国家汲取财政能力和中央政府财政能力。我们现在讲全国统一大市场、基本公共服务均等化和共同富裕离不开中央财政一定比重的集中度。无论如何,中央财政比重必须稳定住。然而,维持中央财政一定的收支比重和提高地方收支的灵活性不冲突。我觉得可以一定程度上借鉴其他国家财政体制中的元素。譬如美国最大的财政收入来源是个人所得税。联邦政府牢牢地把个人所得税攥在自己手中,目前联邦个人所得税最高边际税率为37%。各州也有州个人所得税,也有的州不征收州个人所得税。联邦政府已经把个人所得税“挖”得差不多了,州政府继续在州个人所得税上深挖税源的空间就极其有限了。再看企业所得税,联邦企业所得税目前的税率是21%。各州可以继续再征收州企业所得税。同样,联邦政府也把企业所得税“挖”得差不多了,各州即便想再“挖”,挖掘潜力也是极其有限了。回顾以前,再横向比较。我觉得结论是,中央收支比重必须维持在一定程度,同时,在地方收支自主程度上可以增强一些。用我们的话来说,提高地方政府的“税政管理权”。然而,在哪个税种上给地方政府“税政管理权”?地方政府获得“税政管理权”的税种在多大程度上能通过提高税率给地方政府贡献边际财政收入?如果地方政府获得“税政管理权”后,不是通过问上级要钱,而是通过自行提高税率来实现收支相抵的话,他们如何与地方百姓互动并增加地方政府的负责任性(Accountability)?以上这几个问题着实是新一轮财政体制改革的关键。

四、对地方自主性和地方财政运行模式的一些思考

地方财政收入和支出可以添加一些自主元素,地方财政运行模式可以增加一些“显性”特征。目前,我国学术界有很多关于地方政府受到政策冲击后若干重要变量变化的实证分析。譬如当经济形势不好的时候,地方政府可能通过多问上级要钱、提高税收征管强度、多卖地、多收费、或多发债(包含平台债务)的形式增加收入。这些实证分析的被解释变量,我姑且将其称之为“隐性”的财政工具。它们都不是“显性”的向居民多征税,地方政府实际也没有太多的税政管理权。当然,假若给地方政府提高税率的自主度,地方政府使用这种自主权的可能性大吗?他们更倾向于向企业居民征税、还是向个人居民征税?毕竟提高税率是居民不太喜欢的事情。假若实在无奈必须抬高税率,这时地方政府需要向居民解释提高税率的原因及使用的用途。此时,地方政府的运行模式添加了一点“自下而上”的元素,地方财政运行模式发生微妙的变化。

在收入端上增加财政收入的自主度或税政管理权必须在重要税源上实现才有意义。否则,只能在财政收入边际增量上“蜻蜓点水”。一些国家允许地方政府和中央政府进行“税基共享(Tax-base Sharing)”,而不是“收入分享(Revenue Sharing)”。我觉得有一定的借鉴意义。上级政府和下级政府一定程度上共享税基,上级确定上级政府的税率,下级确定下级政府的税率。

我认为我国到了地方财政运行模式需要调整的时候了,此时不单单是具体某个税种中央分多大比例、地方分多大比例那么简单。我国全面深化改革过程中啃“硬骨头”的时候逐渐近了。相信在党中央的领导下,我国财政体制改革会取得新的进展。

整理:朱璐瑶

复核:袁 野

责编:夏 欣