文献介绍:房地产税:自住房减免、评估差异与税负累进性

Homestead Exemptions, Heterogeneous Assessment, and Property Tax Progressivity

作者:Keith Ihlanfeldt & Luke P. Rodgers

引言

2017年,美国州和地方政府的房地产税收入超过了5250亿美元,其金额超过了地方政府征收的个人和企业所得税的总和。尽管美国各地对房地产税的依赖程度有很大差异,但房地产税收入平均占州和地方政府总收入的20%左右。对于任何一项税收,一个普遍讨论问题是:谁承担了税收负担,穷人承担更多还是富人承担更多,换言之,税收是累进的还是累退的。税负是多项政策共同作用的结果,测算起来并不简单。以美国为例,地方政府实施的各项税收减免政策对于理解房地产税如何影响不同收入背景的家庭至关重要。

在本文中,作者分析了对单户住宅(single family)业主实施不同的政策将如何影响房地产税的税负分布,研究的重点是各种减免政策如何影响房地产税评估的累进性或累退性。本文的贡献主要有三方面。首先,本文提供了覆盖整个佛罗里达州(美国人口最多的州之一)67个郡(县)(county jurisdictions)的房地产税税负估计。其次,本文利用了详细的数据,将影响税收累进性的各种因素分解并逐一分析,例如,本文比较了房产估值环节和自住房减免(homestead exemptions)对累进性的相对影响。第三,本文提出的框架在其他环境和其他假设下可轻松复制。

要分析房地产税是累进的还是累退的,最理想的方法是估算房地产税(T)对居民收入(Y)的弹性,即ETY。ETY表明收入增加1%将会带来多大程度的房地产税税负变化,如果ETY大于1,则表明收入增加1%将引起超过1%的房地产税税负增加,这表明房地产税具有累进性,反之则说明房地产税具有累退性。然而,限于数据的可获得性,直接测算税收收入弹性在实践中往往难以进行。因此,本文试图通过测算与税收收入弹性相关的其他弹性来间接测算ETY。具体而言,本文将税收收入弹性(ETY)分解为三部分:房产市场价值对居民永久性收入的弹性、房产评估价值对房产市场价值的弹性以及房地产税税额对房产评估价值的弹性,从而使本文能够揭示税收累进性的潜在来源。

本文的分析显示,佛罗里达州的房地产税是略微累进的:在72%的县中,ETY>1,全州ETY的平均值为1.09。本文的计算结果表明,在房产价值评估环节,高价房产往往被相对低估(评估价值与市场价的比值更低),这个因素极大地增强了房地产税的累退性,这与之前学界的大多数研究发现一致。同时,在大多数县,自住房减免政策为所有房主提供了金额固定的税基减免,从而使得低价住房的免税比重更高,这个因素极大地增强了房地产税的累进性,最终超过了累退性因素的影响,从而使房地产税整体上具有累进性。本文还发现,在佛罗里达州,评估增长上限政策(caps to valuation growth)同样增加了房地产税的累进性。在确定了当前的累进水平后,本文探讨了一系列替代政策对累进性的潜在影响。通过更好地理解房地产税政策如何影响税收的总体累进性,决策者能够更有效地平衡收入和公平问题。

文献综述

本文的文献综述侧重于与该议题最相关的实证研究。Plummer(2003)曾使用德克萨斯州达拉斯县单户住宅的房地产税记录,该县内各个管辖区的自住房免税额各不相同。Plummer的估计符合一些指数,这些指数表明县(county)房地产税和学区的房地产税是累进的,而市级房地产税则是累退的。她还发现,对65岁以上居民的房地产税减免,增加了累进性。本文的结果与她的发现基本一致。值得注意的是,Plummer使用评估价值作为永久收入的代理变量。

Beal Hodges、Borg和Stranahan(2016)使用2010年佛罗里达州自住房数据,对家庭房地产税税负进行回归。他们发现,房地产税是累退的。除了对房主收入的测量可能导致的偏差外,其使用了社区家庭收入的中位数作为单户家庭收入的代理变量,这一做法使得其模型具有内生性。鉴于本文使用了与Beal Hodges等(2016)相同背景下的更新数据,本文将结论差异归因于不同的研究方法。

McMillen & Singh(2020a)从CoreLogic和HMDA数据库获得了包含家庭收入和税务情况的数据。他们将分析局限于2014至2017年的四个城市(巴尔的摩、克利夫兰、丹佛和费城)。他们使用三种版本的已缴税款来测算房地产税:法定税率乘以评估值,法定税率乘以销售价格,以及CoreLogic数据中报告的实际税款。对所有四个城市的三个已缴纳税款的测算结果表明,房地产税具有累退性。与本文研究最相关的是,费城是他们论文中唯一拥有自住房减免政策的城市,但费城的房地产税与其他三个城市一样具有累退性。作者认为,使用长期收入而非当前收入可能会产生不同的结果。由于数据和方法上的差异,本文的样本覆盖了整个佛罗里达州,结论可能与McMillen & Singh(2020a)的结论有所不同。房地产税是一种地方税,在不同管辖区具有较大的差异性。此外,他们的样本仅限于可以在HMDA数据库中找到的抵押贷款持有人,可能存在样本选择性偏差问题,目前尚不清楚这是否是整个收入分配的代表性样本。

对房地产税累退性有明确影响的一个相关研究领域涉及评估实践中的累退性,与更昂贵的房屋相比,较便宜的房屋往往被相对高估。这些文献大多侧重于方法论,基本上讨论了评价累退性的最佳方法。贝里(Berry,2021)最近在一项系统的全国性研究中发现,评估环节产生的累退性是一种普遍现象。对这种模式的可能解释是,高价房地产的业主成功评估上诉的频率较高(McMillen & Weber,2010),评估过程中缺乏可比销售额(McMillen & Weber,2008),或者评估员使用的数据和方法存在其他限制(Berry,2021)。保持所有其他条件不变,评估环节的累退性将降低房地产税的累进性。

政策背景

在整个美国,各地房地产税和减免政策有很大差异。本文的数据来自佛罗里达州,该州地方政府对房地产税的依赖程度非常接近各州的中等水平。佛罗里达州在这方面具有相当的代表性,加上它是美国人口第四多的州,这使得它成为研究房地产税的一个有吸引力的环境。

佛罗里达州的县、市和学区政府都征收房地产税,但税收的管理是在县一级进行的。绝大多数房地产税由县政府征收,县政府的平均房地产税税率为0.699%,市政府的平均房地产税税率为0.146%。因为房地产税是从价税,所以每个县的税务评估员都有必要确定房产的应税价值,以估算房主应缴纳的房地产税金额。在佛罗里达州,评估人员每年对房产进行评估。这一被称为“公允价值”的估算在一定程度上受近期可比房产销售的影响,但每个县都有自己独立的评估方法和政策。由于可比房产价格大幅上涨可能给现有房主增加房地产税负担,1995年“拯救我们的家园”(SOH)政策得以通过,该政策将评估价值的增长上限限制在3%或CPI的变化,以较小者为限。

另外一项重要的政策是自住房减免政策。佛罗里达州的自住房减免政策起源于大萧条时期,当时许多房产所有者发现自己无力支付房地产税,担心失去家园。虽然自成立以来,该政策发生了多次变化和扩张,但在本文的分析期间,该政策保持不变。如果房产是业主的永久居所,且该房产在纳税年度的1月1日前拥有,则25000美元的免税额适用于业主评估价值的前50000美元。如果该房产的评估价值超过50000美元,那么房产所有者最高可获得25000美元的额外减免。自住房减免并不是自动产生的,符合条件的房主必须申请,包括提供他们将该房产用作主要住所的文件。申请成功后,房主将持续享受减免政策,除非他们通知评估人房产性质发生变化。Ihlanfeldt发现,自住房减免将为房主每年节省800至1200美元的房地产税。同时,获得自住房减免后,政府会自动授予房主SOH评估限制权限。如果没有自住房减免,SOH限制不适用于该房产。其他针对特定屋主群体(包括残疾人、退伍军人和低收入老年居民)的豁免也可以同时申请,类似地降低房屋的应税价值,约4%的业主每年的房地产税税额为零。

实证分析

由于无法直接测算税收收入弹性,本文采用了Ihlanfeldt(1982)提出的框架。该框架揭示了家庭收入、房地产税税额和房产价值之间的关系。如式(1)所示,具体来说,ETY可以由ETH和EHY相乘得到。ETH反映了所交纳房地产税税额(T)对房产市场价值(H)的弹性,用于刻画房地产税税额随房产市场价值变化的程度;EHY则反映了房产市场价值(H)对永久收入(Y)的弹性,表示随着收入上升,居民愿意在多大程度上改善自身的住房条件,这一弹性被视为居民消费偏好的一部分,不会随着短期政策的变化而发生巨大变化,往往根据中长期数据测算得出,在模型中一般被视为常数,因此,真正决定房地产税税收收入弹性的因素是ETH,在以往的研究中,由于评估过程中,高价值房产往往会被相对低估,因此这一弹性通常小于1,从而导致了税收收入弹性的累退性。

本文对该模型进行了细化,将ETY分解为EHY、EJH和ETJ的乘积。如式(2)所示,EHY是指房产市场价值对家庭永久收入的弹性,EJH是指房产评估价值对市场价值的弹性,根据上文,EJH在实践中往往小于1,即房产市场价值每增加1%,该房产的评估价值增加小于1%,本文在此基础上加入了ETJ,用以衡量实际的房地产税税额和房产评估价值的弹性。由于各种减免政策的存在,房产的评估价值中很大一部分最终不会进入应纳税额,因此,ETJ很有可能大于1,即房产评估价值每增加1%,房地产税税额增加将超过1%,这使得房地产税具有了累进性的特征,ETY由EJH和ETJ相乘得到,两者谁的影响更大决定了房地产税最终的累进(退)程度。

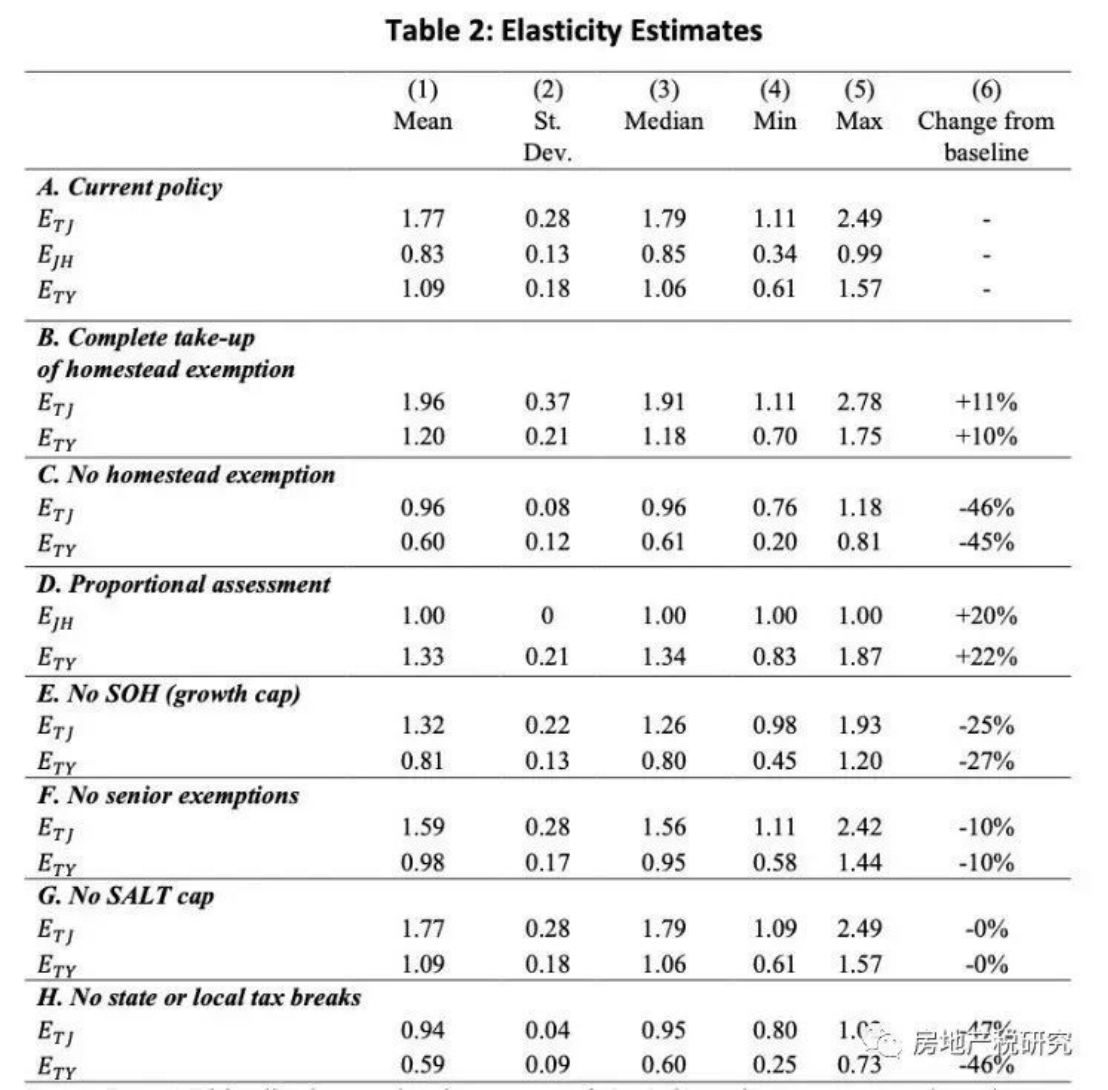

表1.实证分析结果

本文主要的实证结果呈现于表1中。在现行政策下,EJH小于1,反映出高价值房产确实在评估环节往往容易获得较低的评估价值,这一结论与以往研究成果相符合。同时,由于各种税收减免政策的存在,房地产评估价值和实际税额之间的弹性远大于1,两者综合后,房地产税税收收入弹性为1.09,大于1,表明佛罗里达州的房地产税具有一定的累进性,从而减轻了较低价房产所有者的税负。

在此基础上,作者又进行了不同政策条件下的弹性测算。Panel B反映了自住房减免政策完全实施情况下的税收收入弹性,由于当前美国的自住房减免政策为申请制,仍有少数符合减免条件的居民未申请该减免,在该减免政策完全实施的情况下,税收收入弹性将进一步上升为1.2。Panel C反映了取消自住房减免的政策后果,此时税收收入弹性会降至0.6。Panel D假设评估环节完全公平,即房产实际市场价格和评估价格完全成比例,在这一假设下,税收收入弹性上升至1.33。Panel E, Panel F和Panel G分别反映了在其他各项税收减免政策缺失的情况下税收收入弹性的变化情况,评估增长上限政策和老年人住房减免对房地产税税收收入弹性的累进性具有较大影响,而州和地方税收减免政策(the state and local tax deduction, SALT) 对税收收入弹性的影响较小。Panel H测算了全部税收减免政策取消的情况下的税收收入弹性,在这一假设下,税收收入弹性将为0.59,给房地产税带来非常大的累退性。

对中国房地产税设计的启示

本文的实证思路清晰,理论基础扎实,对指导现实政策具有重要意义。根据国外实践经验不难发现,房地产税对财富再分配的调节作用以及税负分布取决于具体执行过程中的政策设计。在房产价值评估环节,累退性往往不可避免,而适当的减免政策则可以有效缓解评估环节的累退性,从而使整体税负保持一定的累进性,利于税收公平。

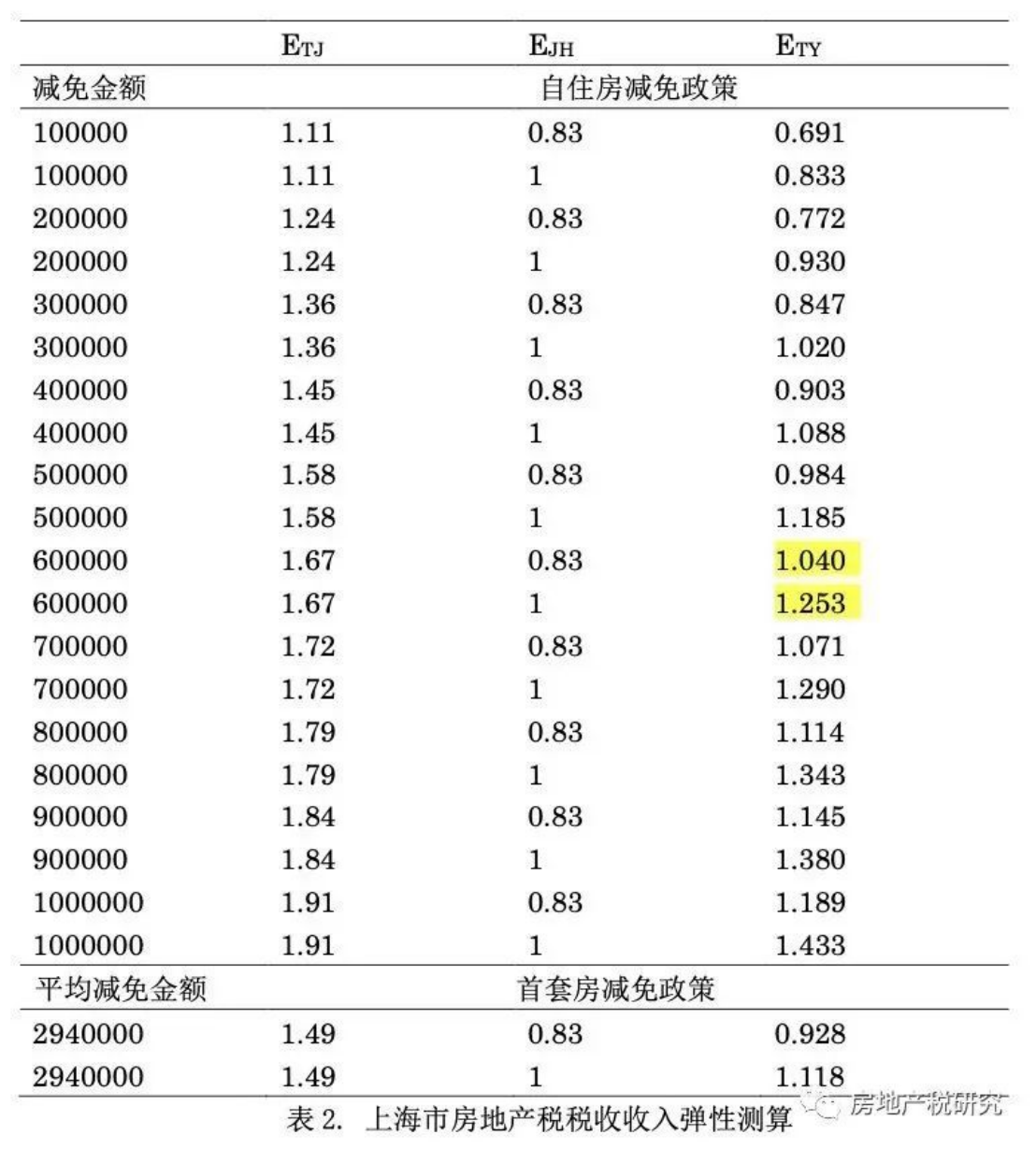

目前中国的房地产税政策尚未大规模实行,在税制设计方案中,一项具有共识性的政策是税收减免,相较于对首套房全部价值的减免,目前国内学界更倾向于对每个家庭(或按人均)减免固定的房产价值,即类似于美国现行的自住房减免政策。笔者借鉴该文章的研究思路,选取中国家庭追踪调查(CFPS)2018中713个上海市家庭样本,测算了不同减免政策下中国的税收收入弹性。其中,ETY同样由EHY, EJH和ETJ三部分相乘得到,EHY取决于消费者函数,在此参考本文根据美国数据测算出的结果,将其视为固定值,约为0.75;EJH衡量评估过程中的公平程度,笔者分析了基于美国数据(0.83)和完全公平(1)两种情况下的总体税收收入函数。同时,笔者对比了减免固定房产价值和减免首套住房两种政策下的税收收入弹性。根据表2,随着减免金额的提高,ETJ也不断提高,当每户减免超过60万元后,在EJH为0.83的情况下,总体税收收入弹性大于1,此时,房地产税呈现出一定的累进性。若采用减免首套住房的政策,若房产价值评估环节完全公平(EJH=1),则税收收入弹性为1.118,能够保证房地产税的累进性,但当评估环节存在偏差时(EJH=0.83),税收收入弹性仅为0.928。从改善居民财富再分配的角度来看,对每户家庭减免一定价值的政策设计优于首套住房减免。

参考文献:

Ihlanfeldt, K., & Rodgers, L. P. (2022). Homestead Exemptions, Heterogeneous Assessment, and Property Tax Progressivity. National Tax Journal, 75(1), 000-000.

文献整理:诸葛安东

指导老师:张平| 复旦大学国际关系与公共事务学院副教授,博士生导师

文章转引自微信公众号:房地产税研究