受税收执法能力低以及家庭流动性约束的限制,发展中国家房地产税占GDP的比重明显低于发达国家。对于发展中国家而言,政府能够通过提高税率和加强税收执法来增加房地产税收入吗?房地产税制度应如何考虑流动性约束所产生的福利成本?对福利最大化的政府而言,是提高现有纳税人的税率更好,还是对拖欠税款的纳税人加强税收执法更好?本期介绍的文章基于墨西哥城的房地产税收数据,结合最优房地产税模型和实证分析结果,并通过政策模拟回答了以上问题。

文章研究了发展中国家房地产税收的设计和有效性。首先,文章构建了一个最优税收政策设计模型,并在此模型中考虑了税率、税收执法以及流动性约束三种政策工具的相互作用;其次,文章估计了房地产税的税率弹性和税收执法弹性;第三,文章通过实证分析了流动性约束对家庭纳税遵从度的影响;最后,文章基于最优房地产税模型以及实证结果,分析了最优房地产税的税收设计。

文章结果表明,虽然提高税率和加强税收执法都能够增加税收,但是受流动性约束的影响,加强税收执法产生的私人成本高于福利收益;福利最大化的政府更愿意提高税率而不是加强税收执法;通过向纳税人提供流动资金,政府可以降低税收的福利成本,以实施更高的税率。

文献介绍:发展中国家的房地产税:基于墨西哥的理论和实证研究

Taxing property in developing countries: Theory and evidence from Mexico.

作者:Anne Brockmeyer;Alejandro Estefan;Karina Ramírez Arras;Juan Carlos;Suárez Serrato.

# 1 墨西哥城的房地产税

文章首先介绍了墨西哥城房地产税的税基。墨西哥城的房地产税的税基是根据以下公式确定的:房地产价值=(单位土地价值×土地面积 + 单位建筑价值×建筑面积) ×(1-税收减免)。

其次,文章介绍了房地产税的税率。墨西哥城的房产按照地籍价值被依次分为了16个等级(A-P),A区间价值最低,P区间价值最高。其中,A-D房地产税是特定于地籍价值等级的一次性金额,而等级之间税收总额的变化小于房地产价值的变化,所以税率呈现累退性;E-P面临累进税率,其平均税率随着房产价值的增加而增加。2008年后,为了提高税率,政府拟逐步取消税收减免。在文章所研究的2008-2012年期间,I区、H区和G区分别取消了税收减免。

最后,在税收支付和税收执法方面,纳税人可以选择分期支付年度房地产税;政府为提前还款的纳税人提供一定的税收折扣。而当纳税人拖欠款项时,政府将对逾期付款的情况征收附加费,对于长期拖欠税款的纳税人视情节轻重处以罚款、没收房产、监禁等处罚措施。

# 2 税收数据

文章的实证分析利用了2008-2012年墨西哥城房地产的三个数据集。一是墨西哥城税务登记簿的数据,包括房地产税编号(ID)、邮编、土地面积、建筑面积、土地和建筑价值、总房地产价值等信息;二是房地产税账单数据,包括房地产价值、税收账单日期和还款日期等信息;三是房地产税支付记录数据,包括每一笔税收付款的相关账单、期限、金额、日期的数据,通货膨胀调整、逾期付款的附加费和罚款等信息。根据唯一的房地产税编号将三个数据集进行合并,最终形成了包括142万处房产信息的面板数据。

# 3 实证分析

(1).收收入对税率的弹性

提高税率是否有利于增加税收?在实证部分,作者利用了墨西哥城税收减免的三次准实验性改革,即2010至2012年分别取消了I、H、G区的税收减免,考察了税率对税收的影响。

文章首先利用断点回归(Regression Discontinuity in Differences)估计了税率变化的短期局部平均处理效应。

其中,V^i是房产i的地籍价值与处理组房产地籍价值下限的差距;f和g是关于V的连续函数;T是虚拟变量,如果地籍价值高于下限,则T=1,否则T=0;Y是一系列感兴趣的结果变量,具体包括:平均税率、纳税金额、是否一次性缴清税款、纳税遵从度。β是局部平均处理效应。

回归结果显示,税率的提高在增加政府房地产税收入的同时,也会对家庭纳税遵从产生负面影响。具体而言,以2010年的结果为例,2010年I区税收减免的取消提高了该区的平均税率,进而导致了税收收入的增加。然而,税率的提高同样导致了选择一次性缴清税款的家庭占比下降,以及家庭纳税遵从度(实际税收支付额占应付税额的比重)的下降。此外,作者分别使用了局部线性回归、差分断点回归替代断点回归进行估计,以及调整断点回归最优带宽来验证了这一结果的稳健性。

为了考察税率变化对税收的中长期影响,文章进一步用双重差分(Difference-in-Difference)模型进行了估计。以2010年为例,结果显示,税收减免的取消使得平均税率都显著上升,税收收入出现大幅增加。

此外,断点回归和双重差分的回归结果均显示,税收支付对税率的弹性为正(见表1)。以2010年为例,断点回归的结果显示,当平均税率提高9.1%,税收支付对税率的弹性为0.55;双重差分的结果显示,当平均税率提高8.3%,税收支付对税率的弹性为0.697。

(2).税收对税收执法的弹性

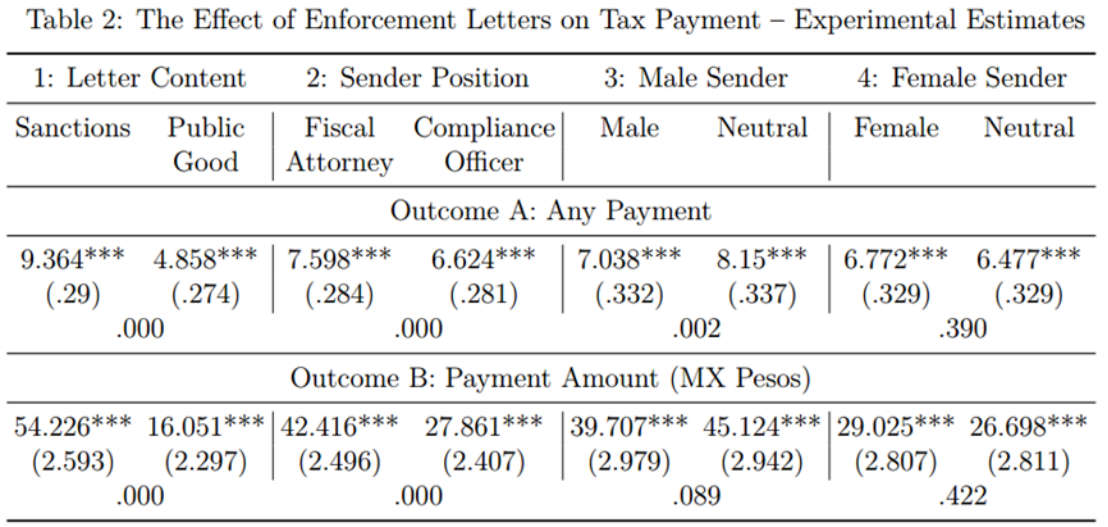

加强税收执法是否有利于增加税收?对于墨西哥来说,约40%的纳税人都存在拖欠税款的行为,所以加强税收执法具有很重要的意义。作者通过与墨西哥城财政部门合作设计了一个田野实验,评估了税收执法对政府房地产税收入的影响。

财政部门在2014.7.28-2014.8.11陆续发出了8万封执法信,要求收件人(即田野实验的实验组)在收到信件的15天内缴纳拖欠的税款。根据信件内容的不同,将控制组分为了制裁处理组(信件内容强调制裁手段)和公共品处理组(信件内容强调税收将被用来提供公共物品)。并在此基础上依次根据签字人职位以及签字人性别等,最终将处理组划分成了8组。而实验的控制组是1万名未收到执法信的拖欠税款的纳税人。

田野实验的结果显示,制裁处理使得拖欠税款的纳税人支付税款的可能性增加了9.36%。且与公共品处理组相比,制裁处理组支付拖欠税款的可能性更高。此外,作者两两比较了所有处理组发现,针对于税收的影响而言,制裁处理组和公共物品处理之间显著差异,说明制裁对于拖欠税款的纳税人更有威慑力;此外,执行官员的资历也很重要,财政律师的签名比合规官员的签名具有更大的影响力(见表2)。

(3).房地产税和流动性约束

流动性约束会影响家庭的纳税遵从度吗?接下来,文章通过两个实证策略,分析了家庭流动性约束对纳税人行为的影响。具体而言,文章考察了家庭流动性约束会影响纳税人的是否选择延迟或分期付款?对于无法获得信贷的家庭来说,增税会导致消费下降吗?

首先,文章通过拐点回归(Regression-Kink-Style)分析了税率对纳税人支付方式的影响。回归结果显示,税率的增加会导致纳税人选择延迟支付税额或分期付款。接着,文章利用三次取消税收减免的准自然性改革来进行双重差分回归,结果发现税率增加使得纳税人更有可能以分期付款的方式支付税额,而不是一次性全部支付。此时的家庭相当于从政府获得一笔贷款。

进一步,文章基于墨西哥家庭收入和支出调查数据考察了税收对消费的影响。

其中, Pit是家庭i在t年支付的房地产税; Cit=1表示家庭i的人均消费;Iit表示家庭i的人均收入;Xit包括年度虚拟变量、城市固定效应等;β1支付房地产税的消费弹性(如果缴纳房地产税使得消费减少,则β1<0)。考虑到税收支付(Pit)可能和影响消费(Cit)的其他因素有关,而产生内生性问题。为此,文章将每年税负的平均变化(Zit)作为家庭每年支付房地产税额(Pit)的工具变量进行回归。

工具变量回归结果显示,税收支付对消费的影响在一定程度上依赖于家庭收入水平,随着收入的增加,税收支付对消费的负向影响越小。在无法获得信贷的情况下,房地产税每增加1%会导致家庭消费减少4.1%(见表3)。这说明,政策制定者对房地产税可能加剧流动性约束的担忧是正确的。

# 4 结论

文章基于墨西哥城的房地产税收数据,结合最优房地产税模型和实证分析结果,并通过政策模拟,阐明了一个福利最大化的政府何时会倾向于提高税率或加强执法。文章认为,政府可以通过提高房地产税税率来提供公共物品以增加社会福利;流动性约束加剧、消费下降以及更低的纳税遵从,均会降低最优税率;尽管加强税收执法能有效增加税收,但是加强执法将产生社会福利损失,其并不能成为政府最大化社会福利的理想政策工具。此外,由于最佳税率取决于流动性受限的纳税人的比例,因此为流动性受限的纳税人提供贷款可以有效减少征收房地产税的福利成本。

# 5 启示

尽管本文从对财政收入的影响出发,认为增加税率比加强征管更好,但该结论存在一定的片面性。对发展中国家来说,税收征管中往往存在腐败问题,这极大地侵蚀了财政汲取能力,所以文中设计的加强征管的方式(发送邮件)只是其中一个方面。从税制完善和国家长期的财政能力角度看,征管体系是税制权威的重要组成部分,偷逃税是税制不完善的重要表现。系统性地完善征管体系,强化税制,或许对提升发展中国家政府的财政汲取能力和长期治理能力才更加重要。

参考文献:Brockmeyer A, Estefan A, Arras K R, et al. Taxing property in developing countries: Theory and evidence from Mexico[R]. National Bureau of Economic Research, 2021.

文献整理:燕洪

指导老师:张平| 复旦大学国际关系与公共事务学院副教授,博士生导师