文献介绍:为什么很多国家废除了财富税?这次是否不同?(Why were most wealth taxes abandoned and is this time different?)

作者:Sarah Perret

引言

最近,在应对新冠肺炎危机的税收政策的讨论中,财富税占据了重要地位。这里的财富税(wealth tax)是对个人净财富存量征收的一种税,不同于一般的房地产税(property tax)。财富税并不是新事物,对于引入财富税,最常见的反对意见之一是以往那些试行财富税的国家似乎都失败了。以征收净财富税的经合组织(OECD)国家为例,近几十年来,大多数国家都逐渐放弃了财富税。文章主要研究OECD国家先前在征收财富税方面的政策经验,并分析导致大多数国家废除财富税的因素,以期对于判断当今是否应该开征财富税有所启示。

-1-

财富税是对个人净财富存量征收的经常税。它们包括土地、房地产、银行账户、债券、股票、投资基金、人寿保单、车辆、船只、飞机、珠宝、艺术品和古董,以及知识产权或工业产权。区别于其他类型的财产税,财富税是每年定期征收的、只针对资本存量征收的税。本文首先考察了OECD国家在征收财富税方面的政策经验,介绍了财富税式微的过程以及其多样化的政策设计。

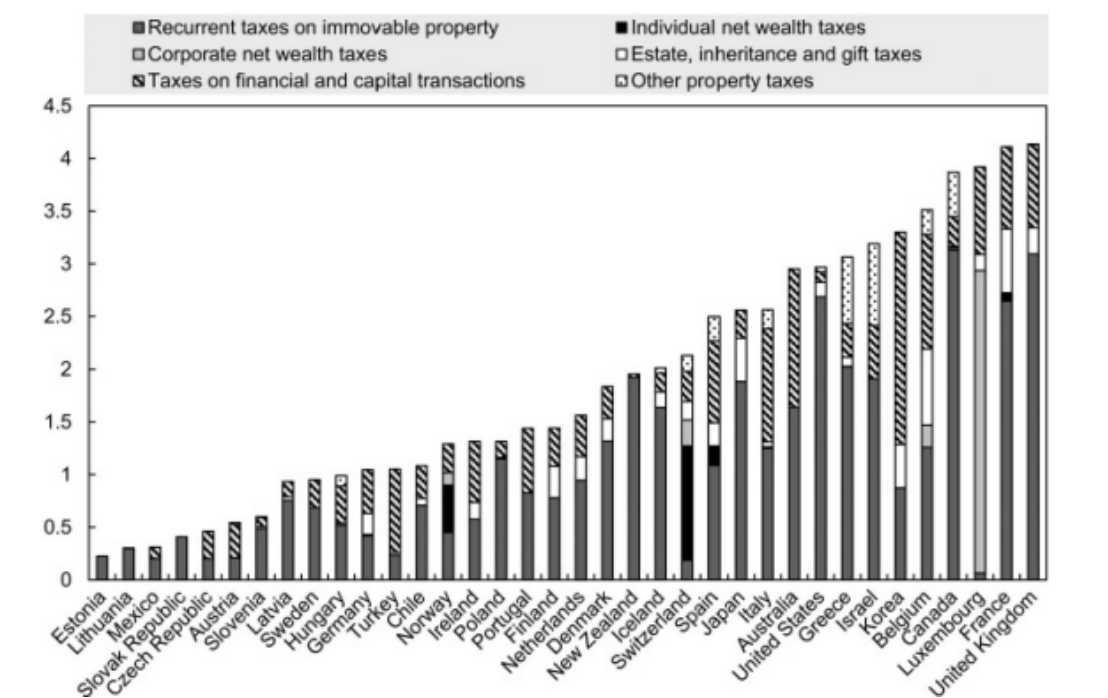

1990年,有12个OECD国家(均在欧洲)征收个人净财富税。然而,大多数国家在1990年代和2000年代废除了财富税。2020年,挪威、西班牙和瑞士是仅剩的3个仍然征收个人净财富税的OECD国家。同时,财富税一般只占税收收入的很小一部分。如图1所示,与其他类型的财产税相比,净财富税的作用要小得多。事实上,这是OECD国家中最不常见的财富税形式。从更长的时期来看,大多数曾经或正在征收净财富税的国家从这些税收中获得的收入要么保持稳定,要么下降,与财富积累的趋势形成鲜明对比。研究表明,在过去50年里,一些发达国家的家庭净财富大幅增加,这在很大程度上是由于资产价格的上涨和私人储蓄的增加。然而,这种财富增长往往没有转化为更高的财富税收入,这之间形成了一种悖论。

图1. 2018年各国财富税收入占GDP的比重

各国财富税设计的一个主要差异是免税水平。在废除财富税之前,法国的免税门槛最高,仅对净资产在130万欧元或以上的个人和家庭征税,远高于其他国家。此外,OECD国家之间的税率差异也很大,并且,在财富税是地方税的国家,不同城市或地方政府的税率也可能差别很大。

-2-

文章的第二部分考察了导致大多数OECD国家废除财富税的因素,聚焦并归纳了三种不同因素的重要性:经济因素,税收设计和征管问题,以及政治经济因素。

2.1 经济因素

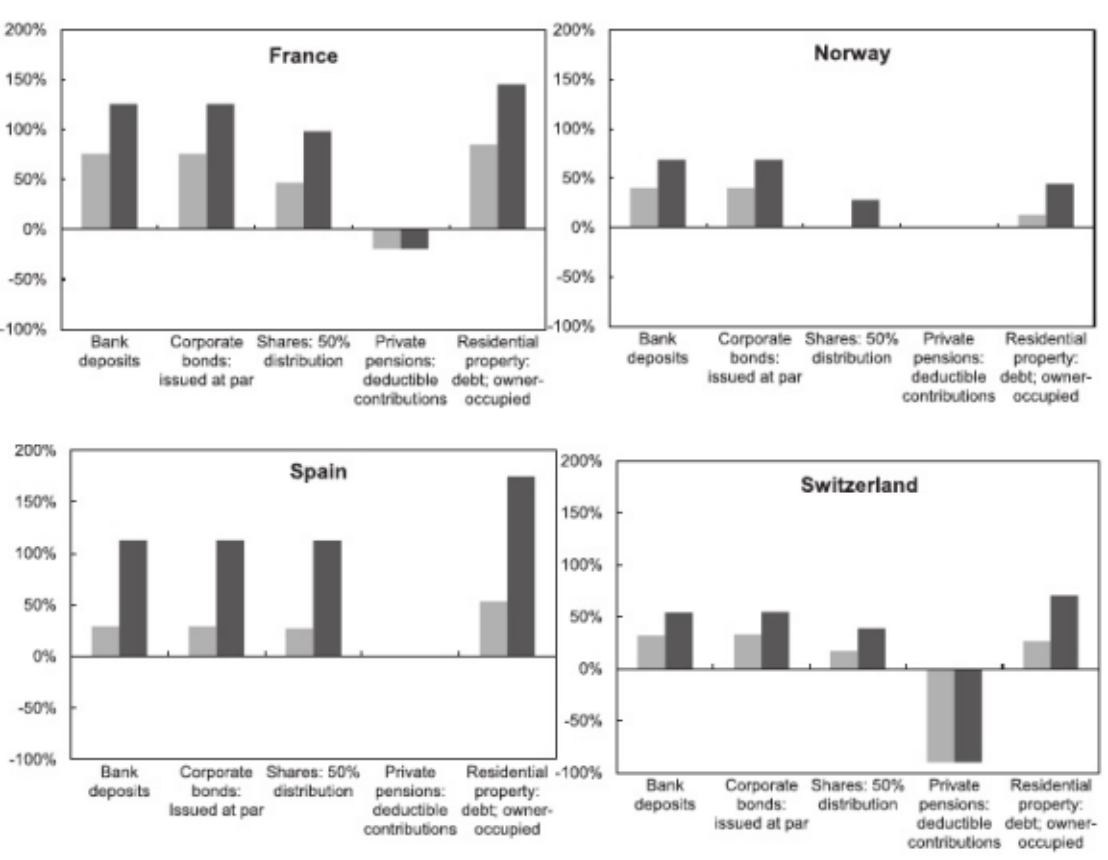

财富税在某种程度上扭曲了储蓄行为,并最终可能减少长期资本存量,不利于储蓄和投资。但是支持此观点的实证研究数量有限,且这些研究普遍发现储蓄波动对财富税政策变化的反应较小。除了对储蓄的总体水平产生影响外,有证据表明,由于财富税的税基狭窄,它还影响了储蓄的构成。对公民个人而言,不同资产类型的税负差别很大,许多类别的资产在财富税下是免税的,或受益于减免或估值优惠。当财富税税基因税收减免政策而缩小时,会对居民的资产构成造成扭曲。此外,财富税对储蓄的潜在抑制作用取决于具体的政策设计,以及是否在对资本及其所得征收其他税的基础上征收财富税。如图2所示,在法国和西班牙,受最高税率影响的纳税人的边际有效税率(METRs)达到100%以上,净财富税显著提高了资本的总体税收负担。另外,也有人担心,财富税可能会减少创业和创新。但已有的实证研究表明这种影响非常小,几乎没有实证证据支撑该说法。

图2. 2017年不同资产的边际有效税率(METRs):有财富税(深灰色)和没有财富税(浅灰色)

另外,在全球化和资本流动性增强的背景下,财富税会导致资本外逃和财政脱籍(fiscal expatriation)。一方面,具有流动性的资本会对税收作出反应;另一方面,由于财富税对居民来说是基于居住地的,富人可能会为了避税而移居他处。但是财政脱籍的经济影响是不确定的,因为其虽然改变了纳税人的税收居住地,但纳税人也可以继续在他们的祖国投资。而且相关研究表明,相对于潜在收入,国际移民对累进所得税和财富税的反应较小。

同时,财富税自身的特征也带来了不公平性。由于征收净财富税与基础资产产生的实际回报无关,这种不计效益的税种相当于一项假定(即固定)资产回报的税收。相对于资本所得税,净财富税隐含地对高收益资产的回报率征收较低的有效税。因此,净财富税会惩罚低回报资产的持有者,而有利于高回报资产的持有者,从而有损公平。

2.2 税收设计和征管问题

首先,财富税税基狭窄,还常常因大量的免税和减免而缩小。对于不同类型的资产,税收优惠规则都有不同的依据,包括社会关注(如养老金资产、主要住宅)、流动性问题(如农业资产)、支持创业和投资(如商业资产),避免估值困难(如艺术品、珠宝、非上市企业股份),保护国家文化遗产(如艺术品、古董)。免税和减免政策降低了财富税的收入潜力和累进性,也会有损公平。特别是对主要由最富有的纳税人持有的资产(例如金融和商业财富)提供豁免或减免时,同时也为其创造了避税空间。此外,税收优惠规定也会给政府带来更高的征管成本和纳税人的合规成本。尽管有这些消极后果,现实中征收财富税的国家仍在逐渐扩大免税和减免,这反过来又进一步限制了财富税的收入潜力和累进性。

第二,避税、逃税问题严重有碍财富税公平。除上文所说的过度税收优惠与窄税基可能带来避税问题外,“税收上限”政策也常被用于避税目的,纳税人利用政府对个人纳税义务总额的限制,减少自己的应税收入从而使财富税负担最小化。同时,信托、用益物权和基金会也是避税的常用工具,因为如果所有权和使用权以某种方式分割,它们就可能被用来逃避净财富和财富转移的税收。此外,资本流动性的增加、避税天堂的兴起、信息和通信技术的发展,以及跨境资本转移障碍(如资本管制)的消除,促成了过去40年全球离岸财富的增长,形成严重的逃税问题。同时,避税和逃税的机会往往又掌握在最富有的家庭手中,从而不利于财富税的纵向公平性。

第三,由于某些财产估值困难(例如个人和家庭财产、养老金权利、知识产权这些不经常交易的资产),许多难以估价的资产被免除了财富税,这不仅侵蚀了税基,扭曲了储蓄工具的选择,还创造了避税的机会。同时,评估资产价值周期的确定也有难度,频繁更新资产价值的行政成本高昂,反之则会增加扭曲、降低公平。

2.3 政治经济因素

文章认为,政治经济因素是导致财富税被废除的关键因素。废除财富税并非孤立事件,而是属于上世纪70年代末和80年代的对富人减税的大趋势中的一部分,是政治事件的一环,而那些废除财富税的经济论据往往是部分政客所极力倡导的。在废除财富税的过程中,特殊利益集团和精英阶层的作用不可小觑。从财富税中受益最多的是社会的中低阶层,但他们往往是一股组织不太完善的政治力量。财富税的税负更多地集中在少部分富裕的纳税人身上,这些人可能更具有政治敏锐性、更有组织性、更有能力调动政治资源,在政治上更加活跃,并且支持废除财富税。在少数精英阶层的主导下,特殊利益集团开始进行政治游说,最终,这些免税和特殊税收待遇带来的政策后果严重影响了财富税的效率和公平性,从而推动了废除财富税的进程。此外,从政治经济方面考虑,亲市场和自由化的思想、民主政治制度和以及重要的“叙事”手段,也都在争取民众支持财富税的废除一事上发挥了作用。

综上所述,废除财富税最常见的理由是:财富税减少了储蓄和投资,鼓励资本外流和移民,税负没有被最富有的家庭有效地承担,这些家庭可能参与避税和逃税,同时,相比于其所筹集的有限收入,产生了大量的行政和合规成本。在这些理由中,最常见的经济论据(即对财富积累的负面影响和国际移民效应)其实并没有充分的实证证据,反而是政治经济因素更为重要,即财富税的废除在一定程度上是政治经济动态的结果。

-3-

文章的最后一部分讨论到当今各国局势和以往的差别。

首先,全球范围内均出现了财富不平等加剧的情况,资本所得税和财富税调节不平等的作用比过去更加有限。与此同时,对富人的税收——包括对收入、家庭储蓄和资产的税收——比过去要低。总体而言,在1981年至2008年之间,OECD国家最高个人所得税税率从平均66%左右降至41%。

第二,国际税收透明度不断提升,这提高了各国对财富征税的能力。自2009年20国集团呼吁结束银行保密以来,全球税收透明度取得了相当大的进展,这在很大程度上是由经合组织和20国集团主持的全球税收透明度和信息交换论坛推动(Global Forum on Transparency and Exchange of Information for Tax Purposes)。该机构制定了新的多边举措,以打击逃税行为,其中包括信息交换的两项关键标准。这些标准本质上意味着,有关外国金融资产的信息将在全球各地的税务机关之间共享,这使得纳税人更难通过隐瞒海外资产来逃税,由此大大提高了各国对资本收入和资产征税的能力。

第三,各国现在也可以从之前的财富税政策中吸取教训,更好地设计财富税。近年来的财富税提案与以往的大相径庭,例如,有人呼吁大幅提高免税门槛,从而限制面临潜在流动性约束的纳税人的数量,还将减少一些在征管方面的挑战。同时,在技术上,数字化进程还有助于税务部门对数据(包括第三方信息)的监管,并增强了他们处理大量数据的能力,这将减少征税的执法成本。

最后,全球范围内政治经济环境也在发生变化,公众对不平等问题的关注度越来越高,对公平分担税负的要求也越来越迫切。自全球金融危机以来,公众对避税和逃税的不满日益加剧。国际上不断泄露的税务资料也暴露了避税和逃税的范围和普遍性,从而加剧了公众的不满。相关实证研究也表明,人们对不平等问题认识的增加,也会增强他们对财富税的支持。

在文末,作者结合后疫情时代的背景讨论财富税,认为新冠疫情将增加各国政策的不确定性。传统的增收方法从公平和现实的角度来看,在许多情况下并不可取。因此,危机可能会促使政府思考新的收入来源,并大胆推动渐进的税收改革。由于不平等的加剧和公众平等意识的加剧,加上国家现在比以前更有能力对财富征税,政府对财富税的需求将会更大。

对中国的启示

该文献聚焦当前背景下的热议话题——财富税,针对国家征收又废除财富税的因素作出了详尽全面的探讨。尽管文章是以OECD成员国这些发达国家为例,但对中国仍有着重要启发意义。

考虑在当下中国是否应征收财富税,更多的因素指向积极的答案。一方面,如文中提到的,近年来贫富阶层税收负担差距加大,而新冠疫情的爆发在加大不平等的同时对我国政府财力提出了更高的要求,这使得我们有征收财富税、平衡税负、扩大税收的理由。另一方面,国际税收透明度的提高与税收设计征管能力的提高,也使得我国拥有一定的能力来支撑实施财富税的可能性。值得一提的是,我国严格而直接的资本管制手段能够有效抑制全球化背景下的资本外流,因而更为征收财富税提供了一些保障。

当然,在我国实施财富税也面临着诸多问题与困难,包括如何进一步加强各国税务机关间的信息共享以提升对资产征税的能力、如何界定税基范围(资产类型、起征点确定等)、如何制定渐进的财富税制度以更顺畅地推行而不受主要税收负担者(富人阶层)的阻挠、如何确定财富税收入的央地分配与不同省市的异质性设计等等。在中国,征收财富税之路任重而道远,需要政府与学界更多的探索与努力。

参考文献:Perret, S. (2021). Why were most wealth taxes abandoned and is this time different?. Fiscal Studies, 42(3-4), 539-563.

文献整理:沈珂涵

指导老师:张平| 复旦大学国际关系与公共事务学院副教授,博士生导师